Chuyên gia: Chứng khoán đang tạo cảm giác như một đợt “sale off”, cổ phiếu “rẻ” hoàn toàn có thể “rẻ hơn

Việc thị trường giảm sâu nhưng thanh khoản chỉ duy trì ở mức trung bình, khoảng 22.000 tỷ đồng trên HoSE do tình trạng thiếu hụt thanh khoản trong hệ thống và áp lực gia tăng từ mặt bằng lãi suất.

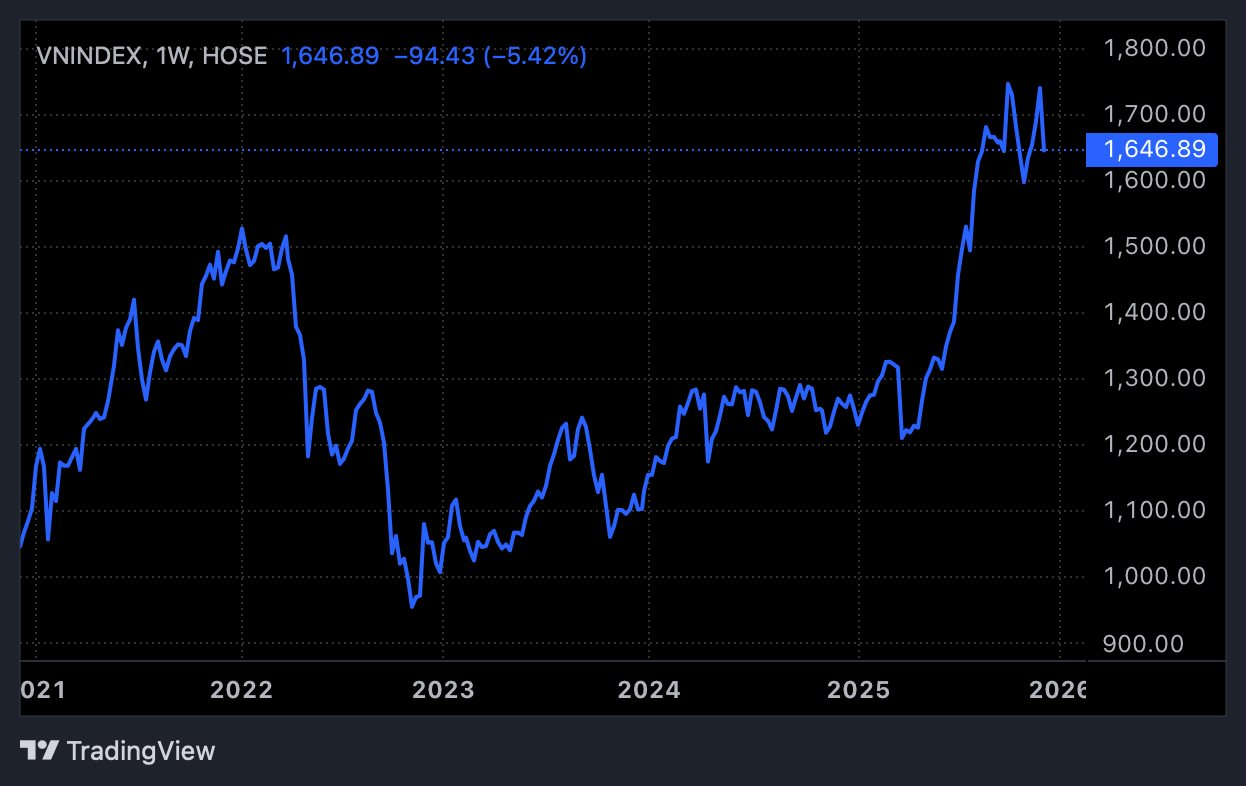

VN-Index vừa khép lại chuỗi giao dịch đầy biến động khi giảm khoảng 100 điểm, mức điều chỉnh mạnh nhất kể từ tháng 4 đến nay. Đáng chú ý, diễn biến này đi ngược hoàn toàn với xu thế của thị trường chứng khoán toàn cầu, nơi Dow Jones và S&P 500 liên tiếp xác lập các đỉnh cao lịch sử mới.

Theo ông Nghiêm Xuân Nam – Chuyên gia Chiến lược thị trường Chứng khoán VFS, nhịp giảm mạnh vừa qua không xuất phát từ một thông tin vĩ mô tiêu cực cụ thể hay biến cố mang tính “thiên nga đen”. Yếu tố kích hoạt chủ yếu đến từ tâm lý nhà đầu tư cá nhân, vốn đã trở nên rất mong manh sau một giai đoạn dài thị trường đi ngang, trong khi hiệu suất tài khoản chịu áp lực âm kéo dài. Thực tế, nhiều cổ phiếu đã giảm từ 5–30% trong các tuần trước đó, khiến sự kiên nhẫn của nhà đầu tư bị bào mòn đáng kể.

Việc thị trường giảm sâu nhưng thanh khoản chỉ duy trì ở mức trung bình, khoảng 22.000 tỷ đồng trên HoSE do tình trạng thiếu hụt thanh khoản trong hệ thống và áp lực gia tăng từ mặt bằng lãi suất. Việc lãi suất OMO tăng từ 4% lên 4,5% đã đẩy chi phí vốn của các ngân hàng lên cao, trong khi lãi suất qua đêm có thời điểm lên tới 7,5%, mức cao nhất trong vài năm trở lại đây. Trong bối cảnh này, dòng tiền lớn vẫn đang đứng ngoài quan sát và chưa sẵn sàng giải ngân mạnh ở vùng giá hiện tại.

Lãi suất tăng chỉ mang tính thời điểm

Theo ông Nam, chu kỳ tăng của thị trường chứng khoán thường đồng pha với chu kỳ nới lỏng chính sách tiền tệ, trong khi các chu kỳ giảm thường bắt đầu khi chính sách chuyển từ nới lỏng sang thắt chặt. Ở giai đoạn hiện tại, Chính phủ vẫn ưu tiên thúc đẩy tăng trưởng kinh tế và duy trì mặt bằng lãi suất thấp để hỗ trợ nền kinh tế, do đó khả năng đảo chiều chính sách tiền tệ là rất thấp.

Việc lãi suất tăng trong thời gian gần đây mang nhiều yếu tố thời điểm, khi nhu cầu tín dụng cuối năm gia tăng trong khi tốc độ huy động vốn không theo kịp, buộc các ngân hàng phải điều chỉnh lãi suất để phục vụ nhu cầu của nền kinh tế. Bên cạnh đó, giai đoạn trước lãi suất USD duy trì ở mức cao khiến một lượng vốn USD bị dịch chuyển ra nước ngoài, làm vòng quay tiền trong hệ thống giảm xuống. Tuy nhiên, trong nửa cuối năm 2025, FED đã ba lần cắt giảm lãi suất và dự kiến tiếp tục chu kỳ nới lỏng trong năm 2026. Khi chênh lệch lãi suất VND – USD được thu hẹp, xu hướng dịch chuyển vốn ra nước ngoài có thể giảm bớt.

Mặt bằng lãi suất trong nước có thể nhích lên so với giai đoạn trước, nhưng khó có khả năng tăng mạnh đến mức khiến dòng tiền rời bỏ thị trường chứng khoán để chuyển hẳn sang kênh tiền gửi. Do đó, lo ngại lãi suất tăng sẽ “rút cạn” thanh khoản thị trường chứng khoán là chưa thực sự cần thiết.

Thị trường chứng khoán mang tính chu kỳ và chu kỳ này gắn chặt với triển vọng kinh tế. Giai đoạn 2026–2030 được kỳ vọng là thời kỳ kinh tế Việt Nam tăng trưởng mạnh, thậm chí đạt mức hai con số. Những kỳ vọng về tăng trưởng, cùng với các chính sách thúc đẩy kinh tế tư nhân, sẽ tiếp tục là động lực cho thị trường trong dài hạn, còn các nhịp điều chỉnh hiện tại chỉ mang tính ngắn hạn và tạo cơ hội cho nhà đầu tư mới tham gia.

Định giá về vùng hấp dẫn

Tuy nhiên, theo ông Nam, sự thận trọng này không đồng nghĩa với rủi ro về một nhịp rơi tự do kéo dài. Khi thị trường đã chiết khấu mạnh, mất gần 100 điểm chỉ trong 4 phiên, và định giá P/E dự phóng năm 2026 đã lùi về vùng hấp dẫn, thấp hơn trung bình khu vực, dư địa giảm tiếp sẽ có xu hướng thu hẹp.

Áp lực bán hiện nay chủ yếu đến từ yếu tố tâm lý và kỹ thuật, bao gồm call margin, chứ không xuất phát từ sự suy yếu mang tính nền tảng của doanh nghiệp. Do đó, kịch bản thị trường hình thành một đáy nhọn chữ V hoàn toàn có thể xảy ra, và vùng giá cân bằng để tích lũy trở lại đang ở rất gần.

Dưới góc nhìn kỹ thuật, sau khi đánh mất mốc 1.650 điểm, VN-Index nhiều khả năng sẽ phải lùi về kiểm định vùng hỗ trợ quan trọng 1.580–1.622 điểm. Đây được xem là vùng đệm then chốt trước khi thị trường phải đối mặt với kịch bản xấu hơn, trong đó chỉ số có thể quay về vùng đỉnh cũ quanh mốc 1.531 điểm.

Để xác nhận thị trường ngừng rơi và chuyển sang trạng thái tích lũy thay vì tiếp tục dò đáy, điều kiện tiên quyết là VN-Index không hình thành cấu trúc giảm mới (lower low) trên khung đồ thị tuần, tức là không được xuyên thủng mốc 1.580 một cách dứt khoát.

Hiện tại, nhiều cổ phiếu bluechip và doanh nghiệp có nền tảng cơ bản tốt đã lùi về các vùng hỗ trợ cứng, với mức định giá P/E trở nên hấp dẫn. Tín hiệu đảo chiều chỉ được xác nhận khi áp lực bán giải chấp cạn kiệt trong 1–2 phiên tới và xuất hiện dòng tiền chủ động hấp thụ lượng cổ phiếu giá sàn, giúp chỉ số giữ vững vùng 1.580 điểm.

Đây chưa phải thời điểm an toàn để “bắt đáy”

Theo ông Nam, dù thị trường giảm mạnh đúng ngày 12/12 tạo cảm giác như một đợt “sale off”, nhưng đây chưa phải là thời điểm an toàn để bắt đáy. Việc ưu tiên phòng thủ ở giai đoạn này là hoàn toàn hợp lý, bởi dòng tiền bắt đáy vẫn tỏ ra khá thờ ơ. Khi dòng tiền lớn chưa nhập cuộc, những cổ phiếu tưởng chừng đã “rẻ” hoàn toàn có thể trở nên “rẻ hơn” do quán tính giảm và áp lực call margin dự kiến vẫn còn tiếp diễn trong các phiên đầu tuần sau.

Bên cạnh đó, khối ngoại vẫn duy trì bán ròng liên tiếp, tạo thêm áp lực lên tâm lý thị trường. Cơ hội chỉ thực sự xuất hiện khi dòng tiền cho thấy sự đồng thuận rõ ràng trong việc nâng đỡ chỉ số. Việc bắt “dao rơi” trong bối cảnh thanh khoản yếu và tâm lý hoảng loạn còn cao là cực kỳ rủi ro. Nhà đầu tư nên kiên nhẫn chờ thị trường thiết lập vùng cân bằng mới.

Đối với những nhà đầu tư đã cắt lỗ và đang nắm giữ tiền mặt, theo ông Nam, hành động hợp lý nhất là tiếp tục giữ tiền và kiên nhẫn quan sát, không vội vàng quay lại thị trường để “bắt đáy”. Thay vào đó, đây là thời điểm phù hợp để xây dựng các kịch bản hành động và phân bổ lại nguồn vốn.

Giai đoạn thị trường giảm sâu chính là lúc sự phân hóa “vàng – thau” thể hiện rõ nét nhất. Nhà đầu tư nên lập danh sách theo dõi những cổ phiếu giữ giá tốt, không bị gãy nền hoặc có lực cầu đỡ giá rõ rệt ngay cả khi thị trường chung hoảng loạn. Đây nhiều khả năng sẽ là những cổ phiếu dẫn dắt trong nhịp hồi phục sắp tới, đặc biệt trong bối cảnh câu chuyện tăng trưởng năm 2026 đang trở nên hấp dẫn hơn so với năm 2025.

Điểm mua an toàn chỉ xuất hiện khi thị trường thực sự dừng đà giảm và dòng tiền lớn quay trở lại xác nhận xu hướng. Trong giai đoạn biến động mạnh như hiện nay, bảo toàn vốn quan trọng hơn nhiều so với việc cố gắng tìm kiếm lợi nhuận từ những nhịp bắt đáy rủi ro.

Bài viết liên quan

Giải trình về diễn biến tăng giá bất thường của cổ phiếu, doanh nghiệp cho biết đà tăng thời gian qua chủ yếu đến từ yếu tố cung – cầu trên thị trường chứng khoán. Giữa lúc thị trường chung sóng gió, cổ phiếu HRC của CTCP Cao su Hòa Bình bất ngờ trở thành […]

Xem thêm

Thống kê lịch sử cho thấy các đợt bán tháo do căng thẳng địa chính trị thường mang tính tạm thời, thay vì mở đầu cho một chu kỳ thị trường giá xuống kéo dài. Trong báo cáo mới đây, Chứng khoán VNDIRECT nhận định với căng thẳng địa chính trị giữa Mỹ và Iran, […]

Xem thêm

Sau một năm tài sản phân hóa mạnh, chuyên gia cho rằng năm 2026 không chỉ vàng mà còn có kênh khác có thể giúp nhà đầu tư gia tăng tài sản nếu biết phân bổ hợp lý. Vàng vẫn là tài sản dài hạn nhưng chứng khoán có nhiều động lực tăng trưởng Ông […]

Xem thêm

Các ngành có câu chuyện và triển vọng phục hồi là lựa chọn phù hợp khi rơi về những vùng giá hấp dẫn. Dựa trên kết quả kinh doanh quý 4/2025, Mirae Asset Vietnam Research đã tiến hành lọc cổ phiếu có kết quả kinh doanh ổn định, duy trì sức tăng trưởng tốt và […]

Xem thêm

Sân bay quốc tế Long Thành nằm tại huyện Long Thành cũ, tỉnh Đồng Nai, có tổng diện tích gần 5.000ha và tổng mức đầu tư lên tới 16 tỷ USD (hơn 336.600 tỷ đồng). Sáng ngày 25/2, Bộ Chính trị, Ban Bí thư tổ chức Hội nghị toàn quốc nghiên cứu, học tập, quán […]

Xem thêm

Tập đoàn Masterise không còn là chủ sở hữu trực tiếp của công ty phụ trách đầu tư Cảng hàng không quốc tế Gia Bình. Ngày 25/2, trên Cổng thông tin quốc gia về đăng ký doanh nghiệp, Công ty TNHH Cảng hàng không Masterise (Masterise Aviation Infrastructure) thực hiện thay đổi nội dung đăng […]

Xem thêm