Kinh tế trưởng SSI: “Đã đến lúc chúng ta phải nâng hạng thị trường”

Dù vậy, chuyên gia SSI cũng lưu ý rằng quá trình nâng hạng không chỉ mở ra cơ hội mà còn tiềm ẩn những thách thức.

Tại hội thảo chuyên đề “Nâng hạng thị trường chứng khoán, mở rộng kênh huy động vốn cho nền kinh tế” do Báo Lao Động tổ chức, ông Phạm Lưu Hưng, Kinh tế trưởng kiêm Giám đốc Trung tâm Phân tích và Tư vấn Đầu tư SSI (SSI Research) nhận định, Việt Nam đang đặt mục tiêu tăng trưởng hai con số, đồng nghĩa với nhu cầu về vốn là rất lớn. Tuy nhiên, nhìn lại các chỉ số 6 tháng đầu năm, ông cho rằng Việt Nam cần nỗ lực hơn nữa để đạt mục tiêu này.

Về thị trường chứng khoán, sau 25 năm hình thành, ông Hưng cho rằng: “Đã đến lúc chúng ta phải nâng hạng”. So với các nước trong khu vực như Thái Lan, Singapore hay Malaysia, quy mô giao dịch của Việt Nam hiện ở mức cao, cho thấy cơ hội nâng hạng là hoàn toàn khả thi.

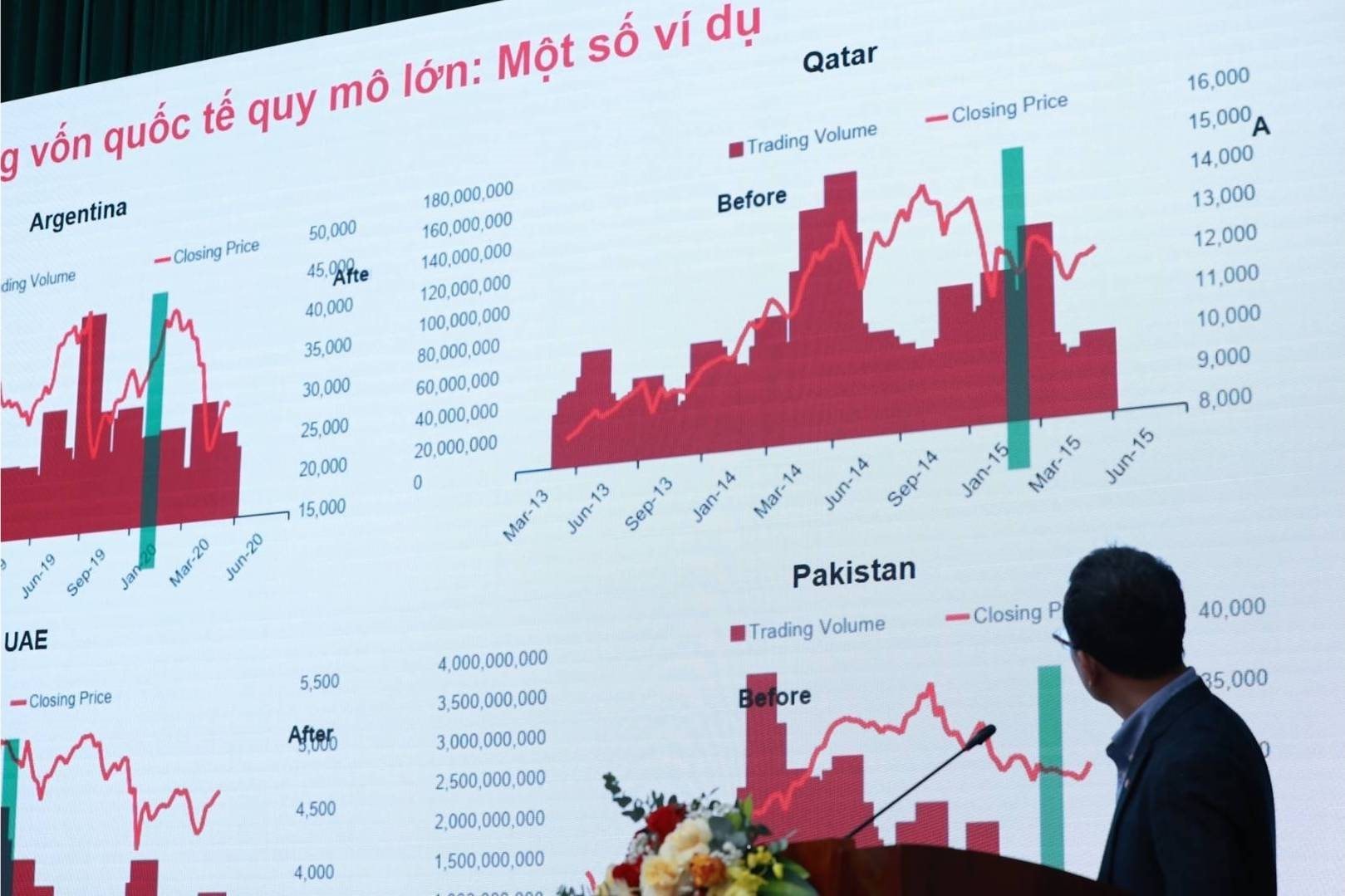

Dù vậy, ông Hưng cũng lưu ý rằng quá trình nâng hạng không chỉ mở ra cơ hội mà còn tiềm ẩn những thách thức. Ông dẫn chứng trường hợp Pakistan, UAE, hay Hy Lạp – những quốc gia dù được nâng hạng nhưng không đạt được mức tăng trưởng như kỳ vọng, thậm chí còn chứng kiến sự sụt giảm trong thu hút vốn ngoại.

Chuyên gia SSI cũng so sánh với trường hợp Ả Rập Xê Út – một quốc gia có mô hình khá giống Việt Nam. Quốc gia này trước tiên được FTSE Russell nâng hạng, sau đó mới đến MSCI. Từ câu chuyện này, ông rút ra rằng khi một quốc gia được nâng hạng nhưng không có thêm câu chuyện phát triển nào khác, khả năng thị trường tiếp tục tăng là rất thấp, thậm chí trong một số trường hợp còn giảm sau khi nâng hạng. Vì vậy, đối với Việt Nam, điều quan trọng là phải làm nhiều hơn nữa sau khi được nâng hạng mới có thể tận dụng được cơ hội này.

Ông Hưng lưu ý, trong ba năm qua, khối ngoại đã bán ròng từ 4 đến 5 tỷ USD. ” Chỉ cần Việt Nam tạo dựng được sức hấp dẫn của thị trường và câu chuyện tăng trưởng đủ mạnh, việc dòng vốn ngoại quay trở lại sẽ có quy mô lớn hơn rất nhiều so với việc chỉ tính toán các quỹ như Vanguard có thể mua bao nhiêu “, kinh tế trưởng SSI đánh giá. Do đó, theo ông, câu chuyện sau giai đoạn nâng hạng của thị trường mới là yếu tố quan trọng hơn cả.

Theo nhận định từ vị chuyên gia, về phía cung, tức là nguồn hàng hóa trên thị trường, đây là thời điểm rất thuận lợi cho Việt Nam trong quá trình nâng hạng. Việc có nhiều hàng hóa trên thị trường đóng vai trò quan trọng. Lấy ví dụ tại Trung Quốc, trong các đợt IPO lớn giai đoạn 2024–2025, nhiều IPO thành công đến từ các cổ phiếu liên quan tới hạ tầng và công nghệ. Đây cũng chính là định hướng của Việt Nam trong việc thu hút dòng vốn nước ngoài, đặc biệt từ đầu tư công, trái phiếu công trình và cơ sở hạ tầng, vốn được xem là những “mặt hàng” hấp dẫn với nhà đầu tư.

Sau nâng hạng, cần tiếp tục cải cách và phát triển

Về MSCI, ông Hưng cho rằng dù nhiều người nhận định tiêu chí nâng hạng của MSCI là khó, song với các nhà đầu tư nước ngoài hiện nay, điều họ quan tâm hơn là Việt Nam có một lộ trình rõ ràng hay không.

UBCKNN đã đưa ra một lộ trình tương đối cụ thể, nhưng sau thời điểm nâng hạng, Việt Nam cần tiếp tục cải cách và phát triển thị trường vốn, hướng tới các mục tiêu cao hơn và toàn diện hơn. Cấu trúc và khả năng tiếp cận thị trường cần theo hướng “hàng thẳng, lối thông” để tạo sự thông suốt trong giao dịch.

Ông nhấn mạnh thêm, Việt Nam cần nâng cao hiệu quả định giá cổ phiếu (price discovery) thông qua sự tham gia của các quỹ đầu tư định lượng và quỹ phòng hộ, nhằm giảm thiểu biến động do hoạt động đầu cơ trong bối cảnh thị trường có tỷ lệ nhà đầu tư cá nhân cao.

Song song đó, cần nới lỏng quy định về niêm yết cổ phiếu, đặc biệt các điều kiện như lợi nhuận hai năm liên tiếp và không có lỗ lũy kế, để tạo cơ hội cho doanh nghiệp công nghệ, khởi nghiệp và đổi mới sáng tạo tham gia thị trường vốn.

Ngoài ra, ông cũng chỉ ra tiềm năng lớn từ thị trường trái phiếu và phái sinh, với các chỉ số tham chiếu quốc tế như FTSE EMGBI, JPMorgan GBI-EM Global Diversified và Bloomberg EM Local Currency Government Index.

Bài viết liên quan

Giải trình về diễn biến tăng giá bất thường của cổ phiếu, doanh nghiệp cho biết đà tăng thời gian qua chủ yếu đến từ yếu tố cung – cầu trên thị trường chứng khoán. Giữa lúc thị trường chung sóng gió, cổ phiếu HRC của CTCP Cao su Hòa Bình bất ngờ trở thành […]

Xem thêm

Thống kê lịch sử cho thấy các đợt bán tháo do căng thẳng địa chính trị thường mang tính tạm thời, thay vì mở đầu cho một chu kỳ thị trường giá xuống kéo dài. Trong báo cáo mới đây, Chứng khoán VNDIRECT nhận định với căng thẳng địa chính trị giữa Mỹ và Iran, […]

Xem thêm

Sau một năm tài sản phân hóa mạnh, chuyên gia cho rằng năm 2026 không chỉ vàng mà còn có kênh khác có thể giúp nhà đầu tư gia tăng tài sản nếu biết phân bổ hợp lý. Vàng vẫn là tài sản dài hạn nhưng chứng khoán có nhiều động lực tăng trưởng Ông […]

Xem thêm

Các ngành có câu chuyện và triển vọng phục hồi là lựa chọn phù hợp khi rơi về những vùng giá hấp dẫn. Dựa trên kết quả kinh doanh quý 4/2025, Mirae Asset Vietnam Research đã tiến hành lọc cổ phiếu có kết quả kinh doanh ổn định, duy trì sức tăng trưởng tốt và […]

Xem thêm

Sân bay quốc tế Long Thành nằm tại huyện Long Thành cũ, tỉnh Đồng Nai, có tổng diện tích gần 5.000ha và tổng mức đầu tư lên tới 16 tỷ USD (hơn 336.600 tỷ đồng). Sáng ngày 25/2, Bộ Chính trị, Ban Bí thư tổ chức Hội nghị toàn quốc nghiên cứu, học tập, quán […]

Xem thêm

Tập đoàn Masterise không còn là chủ sở hữu trực tiếp của công ty phụ trách đầu tư Cảng hàng không quốc tế Gia Bình. Ngày 25/2, trên Cổng thông tin quốc gia về đăng ký doanh nghiệp, Công ty TNHH Cảng hàng không Masterise (Masterise Aviation Infrastructure) thực hiện thay đổi nội dung đăng […]

Xem thêm