“Ông trùm” Phục vụ Mặt đất sân bay Tân Sơn Nhất lên mục tiêu lợi nhuận tăng trưởng năm thứ 3 liên tiếp, cổ tức tiền mặt 25%, cổ phiếu âm thầm về đỉnh 2 năm

Về kế hoạch đầu tư, doanh nghiệp này dự kiến chi gần 174 tỷ, trong đó 51 tỷ dùng tại Cảng HKQT Tân Sơn Nhất và 123 tỷ đầu tư trang thiết bị phục vụ tại Cảng HKQT Long Thành trong trường hợp công ty trúng thầu.

Ngày 25/4 tới đây, CTCP Phục vụ Mặt đất Sài Gòn (SGN) sẽ tổ chức ĐHĐCĐ thường niên 2024 tại TP Hồ Chí Minh. Công ty vừa công bố tài liệu họp với nhiều nội dung đáng chú ý.

Cụ thể, SGN trình cổ đông thông qua kế hoạch 2024 với doanh thu hợp nhất 1.499 tỷ, đi ngang so với năm trước và lợi nhuận sau thuế 240 tỷ, tăng gần 6%.

Về kế hoạch đầu tư, doanh nghiệp này dự kiến chi gần 174 tỷ, trong đó 51 tỷ dùng tại Cảng HKQT Tân Sơn Nhất (thiết bị sân đỗ, công nghệ thông tin và công tác chuẩn bị cho Cảng HKQT Long Thành) và 123 tỷ đầu tư trang thiết bị phục vụ tại Cảng HKQT Long Thành trong trường hợp công ty trúng thầu.

Theo ban lãnh đạo SGN, thị trường hàng không 2024 sẽ tiếp tục hồi phục nhưng vẫn khó dự báo do rủi ro thế giới, điểm sáng tới từ một số thị trường m ới như Ấn Độ đã từng bước ghi nhận tăng trưởng về sản lượng hành khách.

Dù vậy, SGN xác định khó khăn vẫn bủa vây liên quan tới lạm phát, biến động giá xăng dầu, tỷ giá khiến chi phí tăng cao. Trong khi đó cảng HKQT Tân Sơn Nhất khó tăng trưởng do slot và hạ tầng quá tải. Đặc biệt từ tháng 1/2024, SGN đã chấm dứt hợp đồng với Hãng Bamboo Airways do nợ tồn đọng kéo dài và tăng cao; hãng Vietjet Air thì đã lên kế hoạch tự phục vụ nhưng chưa thông báo thời gian cụ thể.

Theo công ty đánh giá, việc thu hồi công nợ của các hãng quốc nội dự báo vẫn gặp nhiều khó khăn, trong khi Tổng Công ty cảng HK Việt Nam (ACV) đã tăng khoản thu một số dịch vụ, từ đó ảnh hưởng khá lớn tới chi phí của SGN.

Trước cả những thuận lợi và thách thức, SGN định hướng tập trung nâng cao chất lượng nỗ lực tìm kiếm khách hàng mới với mục tiêu tại thị trường Trung Quốc, Ấn Độ; đồng thời ưu tiên mở rộng sản xuất kinh doanh tại Cảng HKQT Long Thành. Song song với đó, công ty sẽ kiểm soát chi phí, tăng cường áp dụng công nghệ thông tin trong quản trị và khai thác phục vụ bay cũng như xúc tiến thu hồi công nợ.

Nhìn lại 2023, SGN ghi nhận doanh thu 1.455 tỷ đồng, lợi nhuận ròng 227,4 tỷ đồng, lần lượt tăng 46% và 65% so với quý 4/2022 qua đó vượt kế hoạch đã đề ra. Đây được xem là kết quả ấn tượng khi riêng quý 4/2023 SGN sụt giảm lợi nhuận giảm sâu do việc trích lập dự phòng nợ phải thu khó đòi hãng Bamboo Airways (53,5 tỷ đồng), Vietravel Airlines (6,6 tỷ đồng).

Với kết quả trên, SGN trình cổ đông phương án chi trả cổ tức 2023 bằng tiền mặt tỷ lệ 25%, tương ứng chi ra gần 84 tỷ đồng.

“Ông trùm” phục vụ mặt đất sân bay Tân Sơn Nhất, đối tác lớn của Vietjet Air

SGN được chuyển đổi từ Trung tâm dịch vụ Hàng không theo quyết định ngày 30/12/2004 của Cục trưởng cục hàng không VN. Ngày 1/1/2015, Công ty chính thức hoạt động dưới hình thức CTCP.

Công ty nằm trong mạng lưới thuộc Tổng Công ty Hàng không Việt Nam (ACV, tỷ lệ sở hữu hiện 48,1% vốn). Nếu CTCP Phục vụ Mặt đất Hà Nội (HGS) hoạt động mạnh ở sân bay Nội bài, thì “miếng đất” của SGN màu mỡ hơn với quy mô và sự sôi động hơn ở sân bay Tân Sơn Nhất (Tp.HCM).

Hiện, SGN là đơn vị gần như thế chuyên khai thác kết cấu hạ tầng, trang thiết bị của Cảng hàng không, sân bay; cung ứng dịch vụ bảo dưỡng tàu bay, phụ tùng, thiết bị hàng không; cung ứng các dịch vụ phục vụ kỹ thuật thương mại mặt đất…

Một trong các cổ đông lớn của SGN là Vietjet Air với tỷ lệ sở hữu 9,11% cổ phần. Khoản phải thu đối với Vietjet Air chiếm khoảng 45% các khoản phải thu ngắn hạn của SGN với gần 157 tỷ đồng.

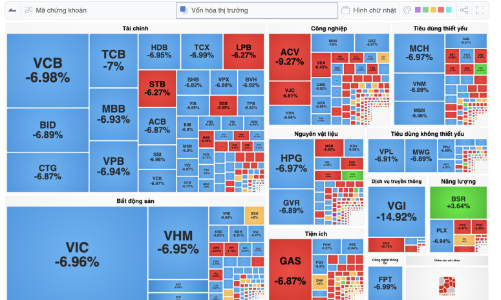

Trên thị trường, cổ phiếu SGN ghi nhận quãng leo dốc mạnh trong khoảng 5 tháng vừa qua, thị giá âm thầm tăng qua đó trở lại vùng đỉnh hơn 2 năm xác lập hồi tháng 2/2022. Mức giá chốt phiên 3/4 đạt 75.400 đồng/cp, tương ứng tăng gần 17% sau hơn 5 tháng và chỉ kém đỉnh cũ chưa tới 3%.

Bài viết liên quan

Theo chuyên gia, áp lực bán không chỉ đơn thuần là điều chỉnh kỹ thuật thông thường mà có căn nguyên từ những yếu tố vĩ mô rất nghiêm trọng ở bên ngoài. Sau một tuần giao địch đầy biến động khi chỉ số chính VN-Index đánh rơi gần như toàn bộ thành quả tích […]

Xem thêm

Lợi nhuận trước thuế 2 tháng đầu năm ước đạt 185 tỷ đồng, tương đương hoàn thành 14% kế hoạch năm. Mới đây, tại buổi làm việc với ông Lê Ngọc Sơn – Chủ tịch HĐTV Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam (Petrovietnam), Tổng CTCP Dịch vụ Kỹ thuật Dầu khí […]

Xem thêm

Giải trình về diễn biến tăng giá bất thường của cổ phiếu, doanh nghiệp cho biết đà tăng thời gian qua chủ yếu đến từ yếu tố cung – cầu trên thị trường chứng khoán. Giữa lúc thị trường chung sóng gió, cổ phiếu HRC của CTCP Cao su Hòa Bình bất ngờ trở thành […]

Xem thêm

Thống kê lịch sử cho thấy các đợt bán tháo do căng thẳng địa chính trị thường mang tính tạm thời, thay vì mở đầu cho một chu kỳ thị trường giá xuống kéo dài. Trong báo cáo mới đây, Chứng khoán VNDIRECT nhận định với căng thẳng địa chính trị giữa Mỹ và Iran, […]

Xem thêm

Sau một năm tài sản phân hóa mạnh, chuyên gia cho rằng năm 2026 không chỉ vàng mà còn có kênh khác có thể giúp nhà đầu tư gia tăng tài sản nếu biết phân bổ hợp lý. Vàng vẫn là tài sản dài hạn nhưng chứng khoán có nhiều động lực tăng trưởng Ông […]

Xem thêm

Các ngành có câu chuyện và triển vọng phục hồi là lựa chọn phù hợp khi rơi về những vùng giá hấp dẫn. Dựa trên kết quả kinh doanh quý 4/2025, Mirae Asset Vietnam Research đã tiến hành lọc cổ phiếu có kết quả kinh doanh ổn định, duy trì sức tăng trưởng tốt và […]

Xem thêm